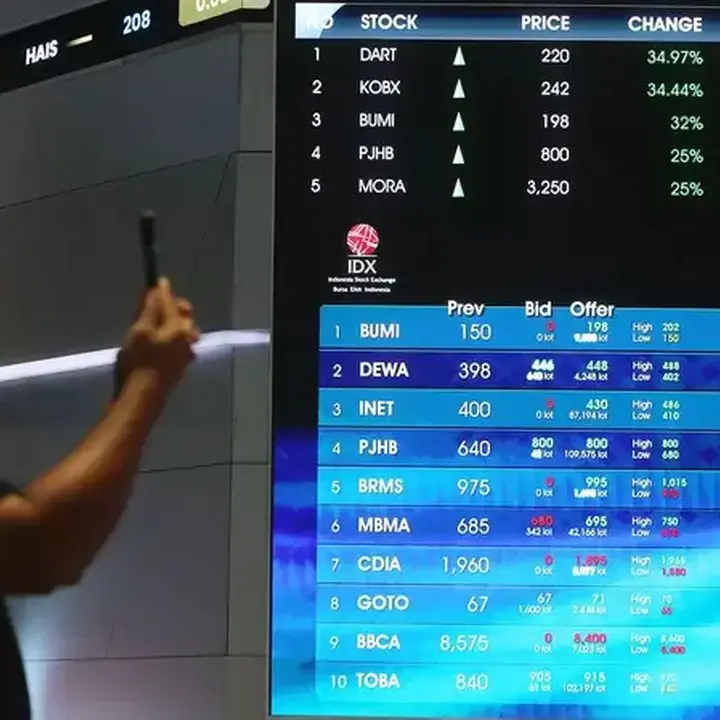

Jurnal Indonesia — Saham PT Bank Central Asia Tbk (BBCA) menunjukkan pergerakan positif dengan melonjak 4,02% ke level Rp 6.475 pada perdagangan Jumat, 17 Juli 2026. Lonjakan ini sebagian besar didorong oleh aktivitas pembelian bersih (net buy) dari investor asing yang mencapai Rp 698,29 miliar.

Sepanjang hari, sebanyak 319,19 juta saham BBCA diperdagangkan melalui 56.469 frekuensi transaksi dengan total nilai mencapai Rp 2,04 triliun. Investor asing terlihat aktif memborong saham emiten yang terafiliasi dengan Grup Djarum tersebut.

Perubahan arah pergerakan saham BBCA sebenarnya sudah terlihat sejak Kamis, 16 Juli 2026, ketika ditutup menguat 1,63% dengan catatan net buy investor asing senilai Rp 186,75 miliar. Hal ini berbanding terbalik dengan periode 10 hingga 15 Juli 2026, di mana saham bank swasta ini secara konsisten mencatat net sell.

Rekomendasi Trading Buy Saham BBCA

Menyikapi tren positif ini, KB Valbury Sekuritas memberikan rekomendasi trading buy untuk saham Bank Central Asia pada perdagangan Senin, 20 Juli 2026. Rekomendasi tersebut mencakup titik masuk di kisaran Rp 6.275 hingga Rp 6.475, dengan target take profit pada Rp 6.575.

KB Valbury Sekuritas juga memproyeksikan saham BBCA berpotensi menuju level resistance kedua di Rp 6.875 apabila resistance pertama di Rp 6.575 berhasil ditembus. Investor disarankan untuk melakukan stoploss apabila saham BBCA turun ke level Rp 5.975.

Kinerja Keuangan dan Prospek BBCA

Dari sisi kinerja keuangan, laba bersih BBCA pada kuartal I-2026 tercatat sebesar Rp 14,7 triliun, menunjukkan pertumbuhan sebesar 3,8% secara year-on-year (yoy) dan 3,8% secara quarter-on-quarter (qoq). Pertumbuhan ini ditopang oleh peningkatan pendapatan non-bunga serta disiplin dalam pengendalian biaya, meskipun margin bunga bersih (net interest margin/NIM) mengalami penurunan menjadi 5,4%.

Pertumbuhan kredit BBCA tercatat melambat, namun pendanaan perseroan tetap kuat. Total kredit mencapai Rp 993,8 triliun, meningkat 5,6% yoy dan 0,1% qoq, didominasi oleh segmen kredit korporasi, komersial, dan Usaha Kecil Menengah (UKM).

Sementara itu, Current Account Saving Account (CASA) BBCA tetap solid di angka Rp 1.089 triliun, naik 11,2% yoy. “Ini memperkuat keunggulan BBCA dalam memperoleh sumber pendanaan berbiaya rendah,” tulis Head of Equity Research Kiwoom Sekuritas Indonesia, Liza Camelia Suryanata, dalam risetnya.

Kualitas aset perseroan juga terpantau terkendali, dengan Gross Non-Performing Loan (Gross NPL) sebesar 1,8% dan Loan at Risk (LAR) di level 5,1%. Cost of Credit (CoC) naik menjadi 0,6%, yang mencerminkan kehati-hatian BBCA dalam mengantisipasi potensi risiko kredit.

Target Harga Jangka Panjang

Kiwoom Sekuritas mempertahankan rekomendasi beli saham BBCA dengan target harga Rp 8.075 untuk 12 bulan ke depan. Penilaian ini didasarkan pada pendekatan valuasi gabungan yang mengombinasikan metode Price to Book Value (P/BV) dan Dividend Discount Model (DDM).

Target harga tersebut mencerminkan proyeksi P/BV 2026 sebesar 3,3 kali, sedikit lebih rendah dibandingkan rata-rata P/BV tiga tahun terakhir yang mencapai 3,4 kali. Risiko utama yang perlu diwaspadai adalah tekanan NIM yang berkelanjutan, pertumbuhan kredit yang lebih lemah dari perkiraan, serta kondisi ekonomi makro yang kurang mendukung.

Ikuti Jurnal Indonesia

Masuk dengan Google untuk ikut berkomentar.